Один за всех, все за одного? Звучит как девиз знаменитых мушкетеров, но в жизни это не просто героическая фраза — это реальность закона под названием солидарная ответственность. Представьте: вы, ваш друг и ещё один человек вместе должны вернуть долг. И вот сюрприз: кредитор может потребовать всю сумму с любого из вас, а не делить на троих. Да-да, даже если вы считали, что ваша «доля» мала — платить придётся одному, а потом уже разбираться с остальными.

Это похоже на ситуацию из книги Дюма: если один мушкетер берёт на себя всю опасность, остальные должны поддержать его. Только в реальной жизни вместо сабель и шляп — деньги и ответственность. И если один выплатил всю сумму, он получает право взыскать с товарищей их долю. Солидарная ответственность — это закон, где девиз «Один за всех, все за одного» перестаёт быть романтической цитатой и превращается в финансовую стратегию, которую лучше знать заранее.

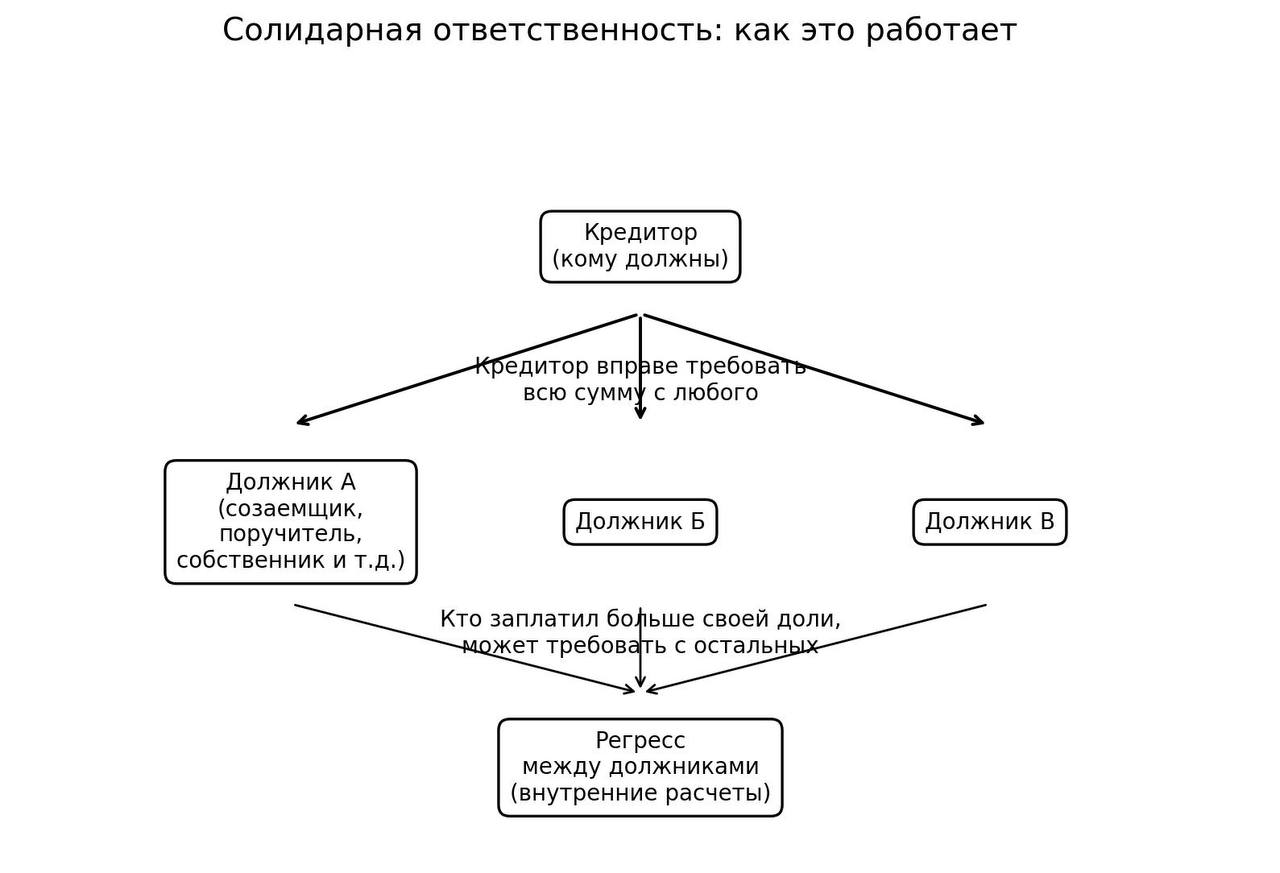

В юридической практике часто встречается термин «солидарная ответственность». Он применяется в гражданском праве, когда за одно обязательство отвечают сразу несколько лиц. Главное отличие — кредитор может взыскать всю сумму долга с любого из должников, а не только «его часть». Это когда один долг висит на нескольких людях, и кредитор (банк, потерпевший, контрагент) вправе потребовать всю сумму с любого из них, хоть с самого платежеспособного, хоть с самого “случайно подписавшего”. Это не “каждый платит свою часть”, а “каждый потенциально платит все”, пока долг не закрыт полностью. КонсультантПлюс

Это закреплено в ГК РФ (ст. 322–325): солидарность возникает либо по закону, либо по договору. Особенности коллективной ответственности:

Кредитор выбирает, с кого взыскать. Даже если должников трое, кредитор может подать иск к одному.

Должники несут равную ответственность. Все считаются обязанными до полного исполнения.

Внутренние расчёты должников. Тот, кто выплатил долг полностью, имеет право взыскать с остальных их доли (регрессное требование).

Частичное исполнение. Если один из должников заплатил часть, оставшаяся сумма делится на остальных.

Необходимость указания в договоре. Солидарная ответственность возникает либо по закону, либо по прямому условию договора.

Реальные жизненные сценарии

Источник для изображения: gettyimages.com

Сценарий 1. “Поручись, мне только для банка”

Банк получает право взыскать долг с поручителя, если заемщик не платит. И очень часто банк идет туда, где деньги точно есть. Верховный Суд указывал: при солидарной модели кредитору достаточно факта неисполнения, без “танцев” вокруг основного должника.

Критика: “дружеское поручительство” в России это финансовая рулетка с заведомо плохими шансами.

Сценарий 2. Совместная аренда или бизнес: “подписали вдвоем, а платит один”

Если в договоре солидарность, арендодатель может взыскивать с одного. Потом у этого одного остается регресс к второму.

Критика: пока вы делите “кто сколько должен”, кредитору все равно. Он хочет деньги, не драму.

Сценарий 3. Несколько причинителей вреда: “пострадавшему все равно, кто именно”

В логике солидарности пострадавший не обязан вычислять “процент вины” каждого, он вправе получить всю сумму.

Плюсы и минусы

Для кредитора

Плюсы:

высокий шанс реального взыскания,

меньше процессуальных игр, можно выбрать платежеспособного.

Минусы:

иногда получает конфликт между должниками (регресс), который затягивает общую историю и создает репутационные риски.

Для должников

Плюсы:

иногда это единственный способ получить кредит/аренду/договор (да, это неприятная правда).

Минусы:

риск заплатить все,

потом отдельно выбивать долю через регресс, и не факт, что успешно.

Откуда берется солидарная ответственность

Источник для изображения: gettyimages.com

Возникает по договору

Примеры:

созаемщики по кредиту,

поручительство (если в договоре не субсидиарная, а солидарная модель),

совместная аренда (когда в договоре прямо прописано “солидарно”).

Возникает по закону

Частые случаи:

совместное причинение вреда (например, несколько виновников),

неделимость предмета обязательства (когда “разделить” исполнение невозможно),

другие прямо предусмотренные законом ситуации.

Важно: Конституционный Суд отдельно подчеркивал, что п. 1 ст. 322 ГК РФ именно задает основания солидарности: договор или закон (в том числе при неделимости). Солидарка опасна не только в судах, но и в мошеннических сценариях:

❌ “юрист-помощник” подсовывает договор с солидарной оговоркой,

❌ данные утекли, на человека оформляют обязательства, а дальше подключаются “коллекторы” с давлением.

Почему тема особенно болезненна в 2026 году

Источник для изображения: gettyimages.com

Потому что в 2026 “подписать лишнее” стало еще проще: дистанционные сделки, электронные согласия, “созаемщик на 5 минут”, “поручитель чисто для галочки”. И параллельно расцвели схемы, где человека вплетают в обязательства через давление, подмену личности и “помощь” лжепосредников.

Кредит с поручителем. Если заемщик не возвращает деньги, банк вправе взыскать всю сумму с поручителя (классическая солидарная ответственность). При этом уместно вспомнить риски мошенничества с кредитами и займами, когда жертве могут навязать фиктивные обязательства.

Совместный бизнес. Несколько предпринимателей подписали договор аренды. Если один перестал платить, арендодатель может требовать деньги со второго. Иногда такие схемы пересекаются с ложными объявлениями о продаже, где в итоге отвечать приходится уже по суду.

ДТП с несколькими виновниками. Если ущерб причинён двумя водителями, пострадавший может взыскать всю сумму с любого из них. Подобные споры иногда используются мошенниками для давления, как и псевдо-коллекторы, выдумывающие долги.

Главный механизм: права кредитора и сюрприз для должников

Источник для изображения: gettyimages.com

1) Кредитор выбирает, к кому идти

Факт: кредитор вправе требовать исполнение: от всех вместе, от любого по отдельности, полностью или частично, пока не получит все. КонсультантПлюс

Плюс (для кредитора): быстрее и надежнее взыскание. Минус (для должника): “справедливость” тут не живет. Кредитор не обязан разбираться, кто “больше виноват” или кто “обещал платить”.

2) “Пусть сначала взыщут с основного” часто не работает

Самый частый самообман поручителей и созаемщиков: “Ну банк же сначала с него попробует”. В реальности, если ответственность солидарная, кредитору достаточно факта неисполнения, и он не обязан доказывать, что сначала пытался получить деньги с основного должника. Это прямо разъяснял Верховный Суд по спорам о поручительстве.

Плюс: юридическая определенность. Минус: поручитель иногда узнает о проблеме последним, когда уже “пора платить”.

3) Кто заплатил за всех, не остается без прав

Если один солидарный должник закрыл долг полностью, остальные перед кредитором освобождаются. Но заплативший получает право регресса к остальным: требовать их доли, обычно в равных частях (если иное не следует из отношений между должниками).

Плюс: формально можно “вернуть свое”. Минус: на практике регресс это отдельная война: суды, доказательства, исполнительное производство. Особенно если второй должник “официально безработный и вообще исчез”.

✅ Проверьте, не подменили ли модель: солидарная вместо субсидиарной (особенно в поручительстве). Гарант

✅ Попросите проект договора заранее и дайте себе ночь на чтение. Да, звучит как роскошь. Но это дешевле суда.

✅ Зафиксируйте, кто и что обещал платить (переписка, допсоглашение). Это пригодится для регресса. КонсультантПлюс

✅ Если вас торопят, давят, “надо сегодня”, “формальность” — это красный флаг. В 2026 такие трюки не устарели, они просто переехали в мессенджеры.

Главные выводы

Источник для изображения: godliteratury.ru\

«Один за всех, все за одного» — звучит как героический девиз мушкетеров, но что, если он касается ваших денег? В мире долгов это не романтика, а реальная стратегия. Один платит всю сумму, а остальные смотрят — и закон позволяет это сделать. Как учат Атос, Портос и Арамис, сила команды в поддержке друг друга. Выплатив долг за всех, вы получаете право взыскать с товарищей их долю. «Все за одного» становится инструментом защиты ваших интересов, а не просто красивой фразой. Вывод прост: быть настоящим «мушкетером» в жизни значит знать правила игры, принимать ответственность и не позволять другим оставлять вас в минусе.

Солидарная ответственность — это ситуация, когда несколько человек отвечают перед кредитором за одно обязательство в полном объёме. Для кредитора это гарантия возврата долга, а для должников — риск оплатить чужую часть. Главное правило: прежде чем подписывать договор с условием о солидарной ответственности (например, поручительство или совместный займ), важно понимать, что долг может лечь полностью на вас.

❗️ Материал носит исключительно информационный характер и не является юридической консультацией.

Частые вопросы

1) Может ли кредитор взыскать весь долг только с меня, если нас трое? Да. При солидарной обязанности кредитор вправе требовать исполнение полностью с любого должника.

2) Если я заплатил за всех, остальные “свободны”? Перед кредитором да, долг считается исполненным. Но у вас появляется право регресса к остальным.

3) “Пусть сначала взыщут с основного должника” это рабочий аргумент? Чаще нет, если ответственность солидарная. По поручительству Верховный Суд разъяснял: кредитору не нужно доказывать попытки сначала получить исполнение с должника.

4) Солидарность всегда “по умолчанию”? Нет. Она возникает только если прямо предусмотрена договором или установлена законом.

Признанный эксперт в области кибербезопасности с более чем 10-летним опытом. В своей профессиональной деятельности он специализируется на выявлении интернет-мошенничества, анализе цифровых угроз и разработке эффективных стратегий защиты пользователей в онлайн-среде. Он регулярно публикует аналитические материалы, основанные на проверенных источниках и актуальных исследованиях в сфере информационной безопасности. Цель работы Дениса и команды GetScam — повышение цифровой грамотности и обеспечение прозрачности в вопросах киберугроз. Мы стремимся сделать интернет-пространство безопаснее, предоставляя читателям достоверную информацию, рекомендации по защите личных данных и инструменты для распознавания мошенников.