Это не страшилка. Поддельные сайты банков — реальный и масштабный источник потерь денег и утечки личных данных. Вот только ты не видишь, как тебе вбивают нож в спину, пока ты вводишь логин и пароль на сайте, который выглядит точно как настоящий.

Таких сайтов становится всё больше, они умнее, Лаборатория Касперского отмечает, мошенники используют ИИ, они похожи на ваши привычные Sberbank, Tinkoff или ВТБ — и этот текст объяснит, как не оказаться очередной потерей в статистике банковских мошенничеств.

Что такое поддельные сайты банков

Поддельный сайт — это веб-страница, созданная мошенниками так, чтобы казаться официальным сайтом банка. Дизайн, логотип, тексты — всё выглядит как настоящий сайт, но адрес (URL) может быть чуть другим, и цель у такого ресурса одна: забрать логины, пароли, коды из СМС, CVV и реквизиты карт.

Эта ловушка называется фишингом, а один из способов реализации — спуфинг URL или клоны сайтов.

Аналитика угрозы

Сам по себе фишинг — не пирожок в киоске: это одна из крупнейших категорий мошенничества в мире. По данным Федеральной торговой комиссии США, убытки от мошенничества с подделкой банковских сайтов и «имперсонацией» составили 12,5 млрд долларов в 2024 году.

В России точные официальные цифры по поддельным сайтам банков в свободном доступе редки, но эксперты МВД и Центробанка регулярно фиксируют рост фишинговых компрометаций, где такие сайты играют ключевую роль.

Типовые сценарии обмана

Мошенники уже используют ИИ, чтобы генерировать сайты и письма, которые почти невозможно отличить от настоящих. Система сама создаёт целую сеть клонов за считанные часы, обходя простые фильтры.

Это значит, что старые способы защиты (просто «не кликай») уже недостаточны — надо понимать, что именно проверять каждый раз. Вот самые распространённые пути, как вы попадаете на фейковый сайт. Эта последовательность повторяется регулярно, потому что она работает: доверие + давление = потеря контроля.

Ссылки из SMS или мессенджеров

Сообщения обычно содержат элементы срочности и угрозы: уведомления о блокировке счета, подозрительной операции или необходимости срочного подтверждения личности. Ссылка в таких сообщениях ведёт на сайт, визуально полностью повторяющий официальный банковский интерфейс, однако адрес отличается на один-два символа или использует посторонний домен. Расчёт делается на то, что пользователь не станет проверять URL на мобильном устройстве.

Реклама в поисковой выдаче

Мошенники выкупают рекламные места по популярным запросам, связанным с банками, чтобы их сайты отображались выше официальных результатов. Такие страницы выглядят легитимно, используют фирменные цвета, логотипы и даже поддельные отзывы. Пользователь, не обратив внимания на пометку «Реклама» и адрес сайта, вводит данные на фальшивой странице входа.

Email-фишинг

Письма маскируются под официальные уведомления банка: используются логотипы, фирменный стиль и подписи «службы безопасности». В тексте указывается причина для срочного действия — якобы подозрительная активность, ограничение доступа или обновление системы. Ссылка в письме ведет на поддельный сайт, а иногда вложения содержат вредоносные файлы.

Фейковые приложения

Поддельные приложения распространяются через сторонние сайты, форумы или даже под видом обновлений. После установки они либо сразу открывают встроенную веб-страницу с формой входа, либо перенаправляют пользователя на мошеннический сайт. Введённые данные мгновенно передаются злоумышленникам, при этом приложение может выглядеть и работать «нормально», не вызывая подозрений.

Поп-апы и всплывающие окна

Такие окна появляются при посещении других сайтов или после установки подозрительных расширений. В них сообщается о «проблемах со счётом», «взломе» или «необходимости срочной проверки». Кнопка в поп-апе ведёт на поддельную страницу банка, а давление на пользователя не оставляет времени на проверку источника и адреса сайта.

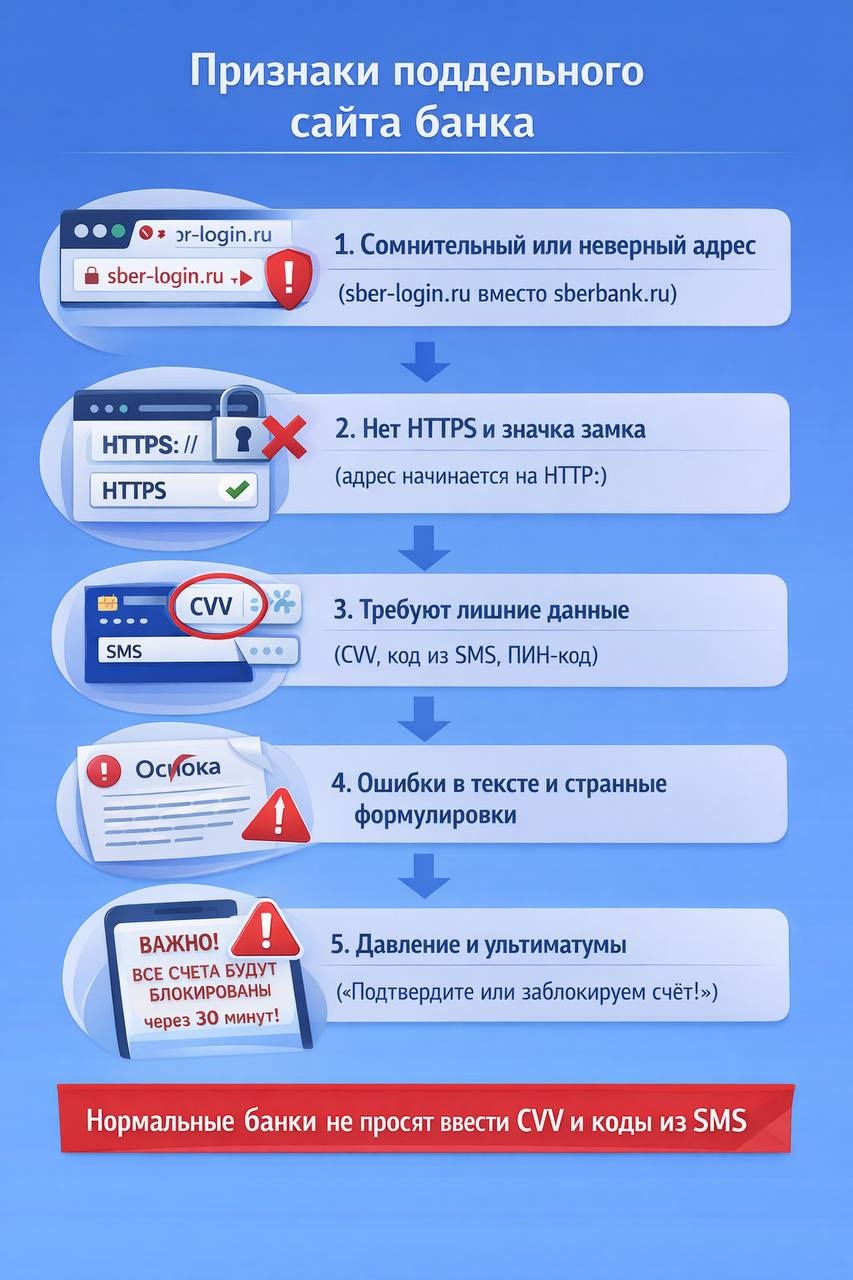

Признаки поддельного сайта

Вот как глазами специалистов выглядит «скелет подделки». В нормальном банке процесс входа всегда минималистичен и строго регламентирован: логин (или номер телефона) + пароль + подтверждение через 2FA — и ничего сверх этого. Банки принципиально не запрашивают CVV-код карты, PIN, полный номер карты или коды из SMS для входа в интернет-банк. Любая форма, которая сразу или поэтапно просит ввести дополнительные данные «для проверки», «восстановления», «разблокировки» или «повышения безопасности», нарушает банковские регламенты и указывает на фишинг. Именно избыточность запросов и попытка собрать максимум информации за одну сессию — ключевой маркер поддельного сайта.

Что проверять?

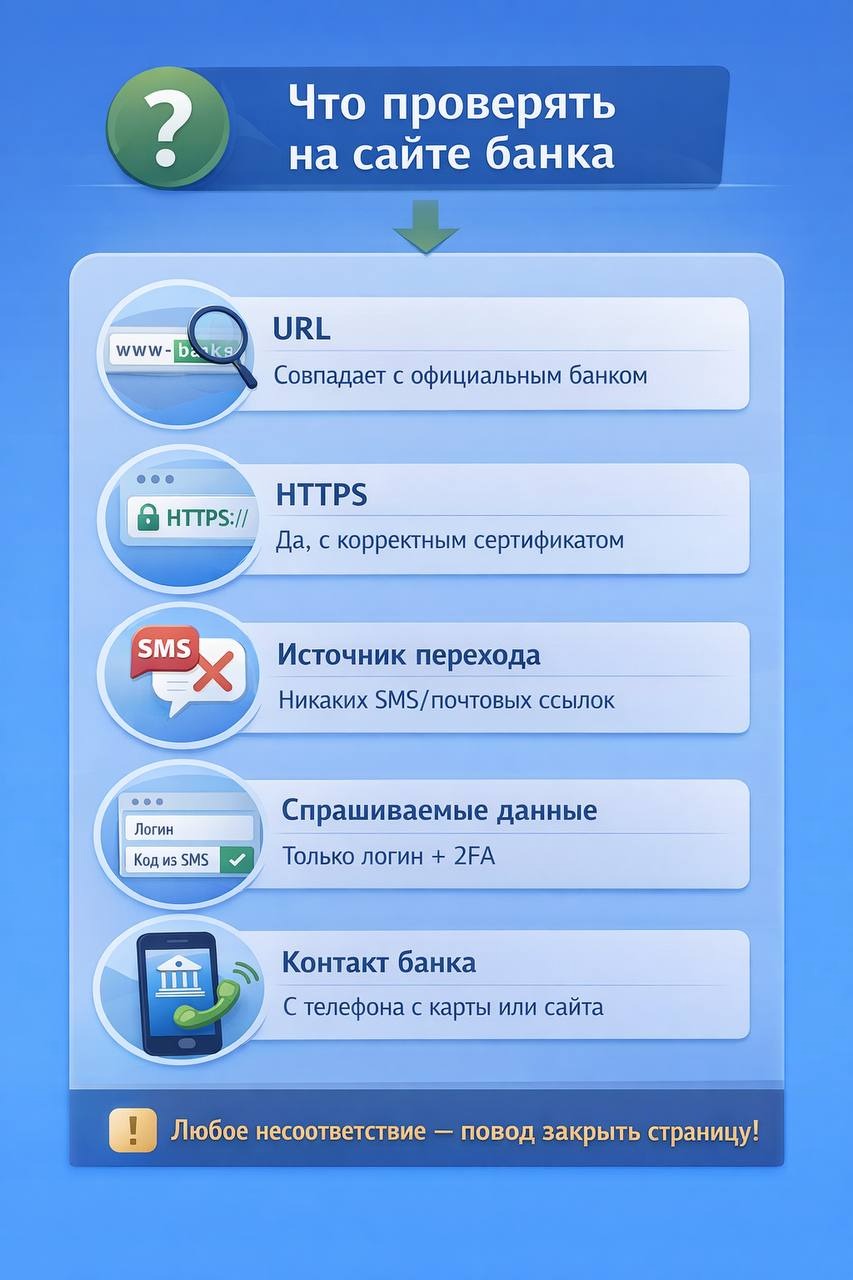

Дополнительно следует обращать внимание на доменную зону и написание адреса сайта: мошенники часто используют визуально похожие символы (например, l вместо I, 0 вместо O) или добавляют лишние слова и поддомены. Официальные сервисы, как правило, используют один постоянный домен без неожиданных приставок. Также важно проверить сертификат безопасности HTTPS — клик по значку замка позволяет убедиться, что сертификат выдан надежным центром и оформлен именно на компанию, которой вы доверяете.

Отдельного внимания заслуживает поведение сайта и сценарий входа. Надежные ресурсы не требуют ввода конфиденциальных данных сразу после перехода по ссылке и не оказывают давления (сообщения о «срочной блокировке», таймерах, угрозах потери доступа). Источником перехода на страницу авторизации должен быть либо ручной ввод адреса, либо официальный сайт сервиса — переходы из писем, мессенджеров и рекламных объявлений требуют особенно тщательной проверки.

Параметр

Что проверять

Норма

URL

Адрес сайта

Совпадает с официальным

HTTPS

Замок браузера

Есть

Данные

Что запрашивают

Логин + 2FA

Источник

Откуда перешли

Ручной ввод

Вот что происходит в реальности (и это не страшилка, это практика).

Клиент увидел объявление в поиске и перешёл. Сайт выглядел как Sberbank, но домен был t1nkooff.online. Он ввёл логин, пароль и код из SMS — и потерял 840 000 рублей, которые моментально ушли на подставные карты. Сайт закрылся через сутки. Подумай, сколько таких сайтов появляется еженедельно, если такие кейсы встречаются регулярно.

Что делать, если все-таки ввел данные

Столкнуться с фейком может каждый — это не про «глупость», это про инженерию доверия. Главное действовать быстро:

Шаги после попадания:

Позвонить в свой банк — только по номеру с оборота карты.

Заблокировать карту и доступ в онлайн-банк.

Сменить пароли на всех связанных сервисах.

Пойти в полицию и в Роскомнадзор — чем больше жалоб, тем быстрее закроют сайт.

Просканировать устройство антивирусом.

Если действовать медленно, деньги уходят еще быстрее.

Проверь себя перед входом в онлайн-банк

☐ Я набрал адрес вручную, а не по ссылке. ☐ Передо мной официальный домен банка. ☐ Есть замок HTTPS. ☐ Сайт не просит CVV, пин-коды, SMS-коды без необходимости. ☐ Я не поддался давлению вроде «срочно решите проблему».

Заключение

За годы работы я видел сотни случаев, когда люди теряли деньги не потому, что были наивными, а потому что мошенники научились идеально копировать доверие. Поддельные сайты банков — это не редкость и не экзотика, а массовый инструмент кражи. Единственное, что реально защищает, привычка проверять источник и не торопиться. Деньги любят тишину, а безопасность — внимательность.

Поддельные сайты банков — это не «экспериментальная шутка» злоумышленников. Это регулярная, автоматизированная угроза с конкретными потерями для людей. Один клик, одно неверное поле с паролем — и ты уже не защищён.

Вся защита — это контроль информации и проверка источника. Чем четче ты умеешь проверять URL, HTTPS, источник перехода и тип запрашиваемых данных, тем реальнее шанс сохранить деньги и спокойствие. Те, кто игнорируют эти правила, рано или поздно сталкиваются с потерями. Dig deep, проверяй медленно, вводи данные только там, где уверен на 100%. Это не паника, это подготовка к реальному риску.

❗️ Материал носит исключительно информационный характер и не является юридической консультацией.

Частые вопросы

Как отличить поддельный сайт банка от настоящего за 30 секунд? Проверь адрес сайта вручную, наличие HTTPS, отсутствие давления и странных требований вроде CVV или полного номера карты. Любое несоответствие — повод закрыть вкладку.

Могут ли поддельные сайты быть с HTTPS и «замком»? Да. HTTPS сегодня не гарантия безопасности. Это только шифрование, а не знак доверия. Смотри на домен и источник перехода.

Опасно ли переходить по рекламе в поиске? Да. Мошенники регулярно покупают рекламу под запросы банков. Самый безопасный вариант — вводить адрес банка вручную или пользоваться официальным приложением.

Если я просто открыл фейковый сайт, но ничего не вводил — есть риск? Минимальный. Но если сайт просил установить расширение, файл или приложение — риск есть. В этом случае стоит проверить устройство.

Что делать, если данные уже введены? Сразу звонить в банк по номеру с карты, блокировать доступ, менять пароли и фиксировать инцидент. Время здесь работает против вас.

Признанный эксперт в области кибербезопасности с более чем 10-летним опытом. В своей профессиональной деятельности он специализируется на выявлении интернет-мошенничества, анализе цифровых угроз и разработке эффективных стратегий защиты пользователей в онлайн-среде. Он регулярно публикует аналитические материалы, основанные на проверенных источниках и актуальных исследованиях в сфере информационной безопасности. Цель работы Дениса и команды GetScam — повышение цифровой грамотности и обеспечение прозрачности в вопросах киберугроз. Мы стремимся сделать интернет-пространство безопаснее, предоставляя читателям достоверную информацию, рекомендации по защите личных данных и инструменты для распознавания мошенников.